日前,專(zhuan) 注於(yu) 生命科學領域的全球性公司IQVIA發布了分析細胞和基因療法現狀和未來發展趨勢的研究報告。報告表示,細胞和基因療法能給沒有其它治療選擇的患者帶來變革性獲益,近年來這一領域的投資、臨(lin) 床研究和新產(chan) 品上市均達到新高。該報告同時指出影響這一領域未來發展的8大因素。今天這篇文章裏,藥明康德內(nei) 容團隊將與(yu) 讀者介紹這篇報告的精彩內(nei) 容。

對細胞和基因療法的信心和興(xing) 趣不斷提升,新興(xing) 公司為(wei) 創新源泉

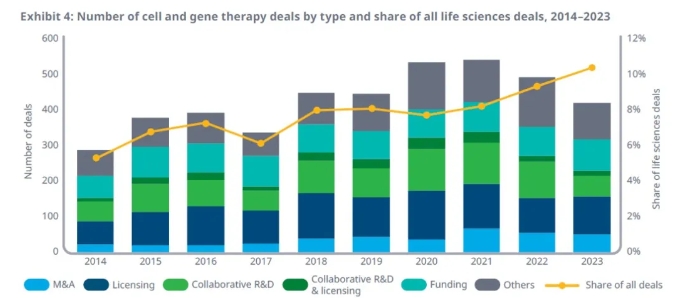

細胞和基因療法的早期進展和在臨(lin) 床上取得的不斷成功,讓在這一領域的大藥企和新興(xing) 醫藥公司都有機會(hui) 獲得大量投資,支持在細胞和基因療法領域的持續創新。IQVIA的報告指出,與(yu) 10年前相比,細胞和基因療法領域的交易增加了48%,在所有生命科學交易中的占比也不斷提高,在2023年超過10%,2014年這一數值隻有5%。這些數據顯示了業(ye) 界對細胞和基因療法治療模式的信心和興(xing) 趣。

▲細胞和基因療法領域交易數目和占所有生命科學交易的比例在過去10年裏顯著提升(圖片來源:IQVIA官網)

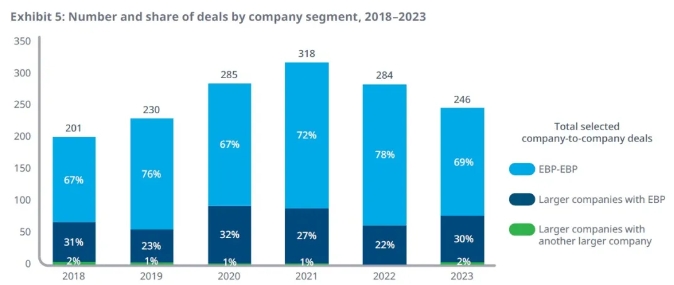

幾乎所有的交易都與(yu) 新興(xing) 生物醫藥公司(EBP,定義(yi) 為(wei) 年銷售額小於(yu) 5億(yi) 美元,每年研發投入小於(yu) 2億(yi) 美元的公司)有關(guan) ,從(cong) 2018年到2023年,涉及兩(liang) 家或多家公司的交易中,新興(xing) 生物醫藥公司之間的交易占三分之二,大型公司與(yu) 新興(xing) 生物公司之間的交易占接近三分之一,而大藥企之間的交易非常少。這些數據顯示,在細胞和基因療法領域,新興(xing) 生物醫藥公司是創新和新技術平台的主要源泉。

▲細胞和基因療法領域交易按照公司大小的分類(圖片來源:IQVIA官網)

產(chan) 業(ye) 界臨(lin) 床開發活動達到新高

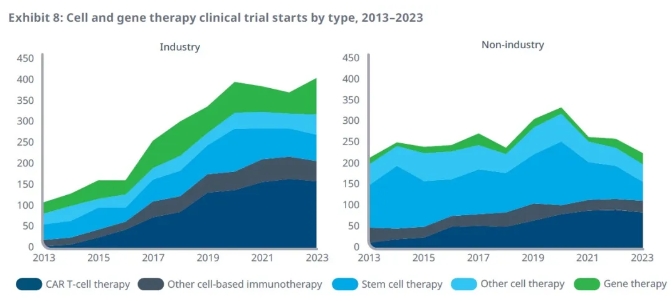

報告指出,過去5年中總計3285項臨(lin) 床試驗啟動,評估細胞和基因療法在不同類型患者中的作用。在2023年,631項臨(lin) 床試驗啟動。其中生物醫藥公司啟動的臨(lin) 床試驗占比64%。產(chan) 業(ye) 界啟動的臨(lin) 床試驗的數量在過去10年中大幅度提升,與(yu) 2013年相比提高了276%,與(yu) 5年前相比提高了34%,並在2023年達到新高。

▲生物醫藥公司啟動的細胞和基因療法臨(lin) 床試驗在過去10年裏大幅度增加(圖片來源:IQVIA官網)

這些臨(lin) 床試驗的增加主要來自CAR-T細胞療法的臨(lin) 床試驗,值得一提的是,在2023年,生物醫藥公司啟動的CAR-T療法臨(lin) 床試驗的占比與(yu) 2022年相比有所下降,而基因療法的占比從(cong) 2022年的14%提高到22%,顯示了行業(ye) 聚焦領域轉移的跡象。

在治療領域方麵,CAR-T療法的主要治療領域仍然為(wei) 血液癌症和實體(ti) 瘤,不過雖然靶向自身免疫性疾病的臨(lin) 床試驗不多,但近期的研究結果顯示了CAR-T療法在這一領域的潛力。近日在《新英格蘭(lan) 醫學雜誌》上發表的一項研究中,CAR-T細胞療法讓100%的患者獲得緩解並持續停止使用免疫抑製藥物。

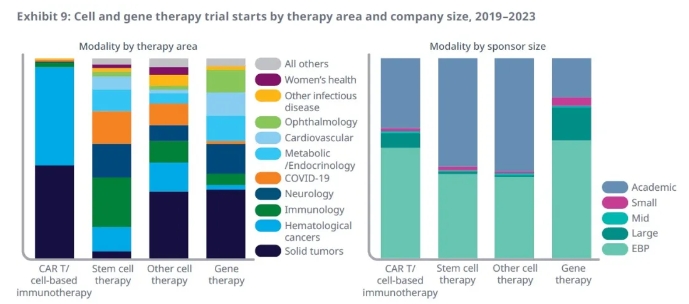

基因療法治療的疾病領域更為(wei) 多樣化,其中治療實體(ti) 瘤的臨(lin) 床試驗占比35%,此外,神經疾病、代謝、內(nei) 分泌、心血管和眼科疾病領域均有顯著臨(lin) 床開發活動。基因療法往往用於(yu) 治療遺傳(chuan) 病,並給可能麵對終身殘疾威脅的患者帶來希望。比如,今年初,禮來公司和複旦大學的研究團隊分別報告了各自的基因療法治療遺傳(chuan) 性耳聾兒(er) 童的臨(lin) 床試驗結果。在兩(liang) 項臨(lin) 床試驗中,接受基因療法治療的兒(er) 童的聽力都獲得顯著改善。

▲臨(lin) 床期細胞和基因療法治療的疾病領域以及啟動這些臨(lin) 床試驗的機構分類(圖片來源:IQVIA官網)

已有細胞和基因療法臨(lin) 床試驗中,超過90%由新興(xing) 生物醫藥公司和學術研究所啟動。其中新興(xing) 生物醫藥公司支持50%的臨(lin) 床試驗,主要聚焦於(yu) CAR-T細胞療法和基因療法。而學術研究所支持41%的臨(lin) 床試驗活動,代表著大部分幹細胞和CAR-T療法之外的其它細胞療法研究。

大型醫藥公司啟動的臨(lin) 床試驗占比6%,幾乎全部聚焦於(yu) 基於(yu) 細胞的免疫療法和基因療法。它們(men) 更可能在收購新興(xing) 醫藥公司或與(yu) 其達成研發合作後,將已經獲得前期臨(lin) 床試驗積極結果的項目推入後期臨(lin) 床開發。

獲批療法數目翻倍,全球監管機構助力加速產(chan) 品上市

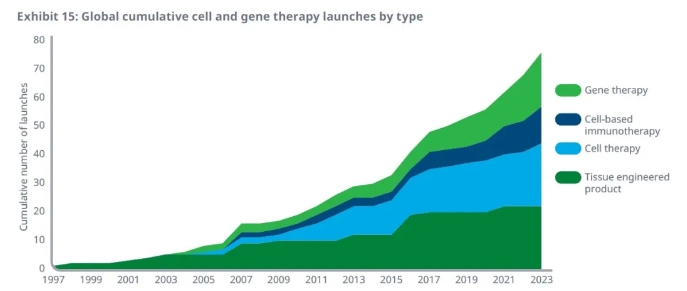

報告指出,截至2023年底,總計76款細胞和基因療法獲得全球監管機構的批準上市,與(yu) 2013年的總數相比翻了一倍以上。在過去3年中,20款細胞和基因療法獲批上市。

在這些獲批療法中,CAR-T療法和其它基於(yu) 細胞的癌症免疫療法在過去10年中進展迅速,截至2023年底已有12款療法獲批。19款基因療法在全球範圍內(nei) 獲批,主要用於(yu) 治療遺傳(chuan) 病。

▲全球獲批細胞和基因療法數目和療法類型(圖片來源:圖片來源:IQVIA官網)

在2023年,多款獲批的細胞和基因療法代表著針對疾病領域的重大突破。比如,首款治療1型糖尿病的細胞療法獲得批準。首款治療杜氏肌營養(yang) 不良的基因療法獲得批準。在2023年,首個(ge) 可重複給藥的基因療法也獲得美國FDA的批準上市。

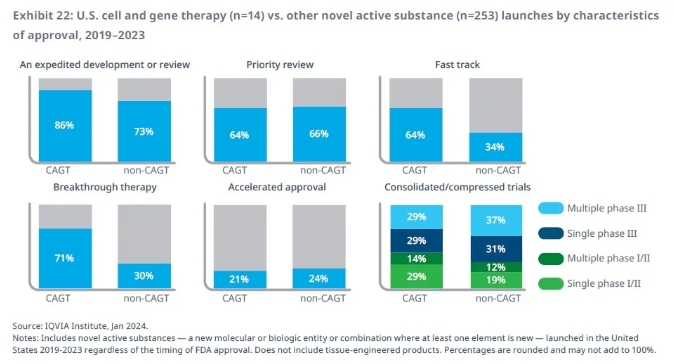

在監管審評方麵,隨著細胞和基因療法研發活動的不斷擴展,全球的監管機構也不斷推出新的舉(ju) 措來加速研發項目的開發和審評。以美國為(wei) 例,IQVIA報告指出,過去5年批準的細胞和基因療法中,高達86%使用了至少一種FDA加速研發的資格認定。其中,71%的療法獲得突破性療法認定,64%的療法獲得快速通道資格,均遠遠高於(yu) 非細胞和基因療法。這些數字顯示細胞和基因療法通常被用於(yu) 治療嚴(yan) 重、並具有顯著未竟需求的疾病。

▲2019-2023年獲批上市的細胞和基因療法(CAGT)與(yu) 非細胞和基因療法(non-CAGT)的特征(圖片來源:IQVIA官網)

此外,FDA還推出再生醫藥先進療法(RMAT)認定,這一認定為(wei) 合格的項目同時提供快速通道資格和突破性療法認定的幫助。

在全球範圍內(nei) ,其它監管機構也為(wei) 細胞和基因療法的開發提供了加速渠道,比如歐洲藥品管理局(EMA)的PRIME認定,加速評估和有條件上市,澳大利亞(ya) 監管機構的優(you) 先審評和有條件批準,日本監管機構的SAKIGAKE認定。

細胞和基因療法的未來

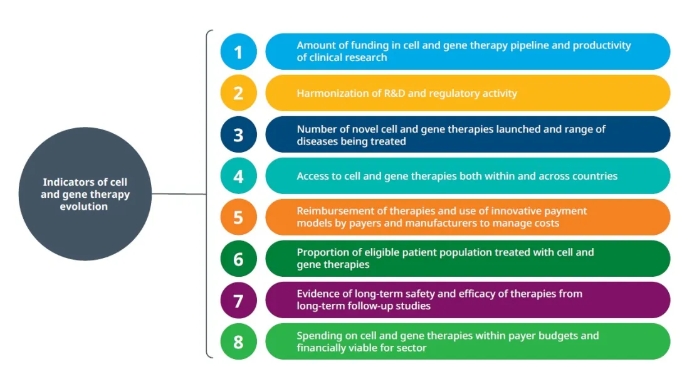

報告指出,細胞和基因療法在過去10年裏已經獲得了長足的進步,不過這一產(chan) 業(ye) 與(yu) 小分子藥物和抗體(ti) 領域相比,仍然處於(yu) 未成熟階段,未來的發展仍然存在很多不確定性。細胞和基因療法產(chan) 業(ye) 的未來發展依賴於(yu) 產(chan) 品研發活動、監管批準、患者可及性、療法的長期療效和安全性等8個(ge) 指標的進展。

▲評估細胞和基因療法未來發展的8個(ge) 指標(圖片來源:IQVIA官網)

2023年細胞和基因療法的獲批數目創下新的紀錄,報告預測,隨著監管審評的加速,以及細胞和基因療法在腫瘤學以外的潛力得到關(guan) 注,未來全球每年可能批準12款以上的細胞和基因療法,其中一半療法治療腫瘤學以外的疾病領域,有望造福患者人數超過1萬(wan) 的更大型疾病。期待學術機構、產(chan) 業(ye) 界、監管機構等方麵的共同努力讓這一未來早日到來。

參考資料:

[1] Strengthening Pathways for Cell and Gene Therapies: Current State and Future Scenarioses. Retrieved March 31, 2024, from https://www.iqvia.com/insights/the-iqvia-institute/reports-and-publications/reports/strengthening-pathways-for-cell-and-gene-therapies