01

又一家腫瘤醫療集團上市

繼海吉亞(ya) 醫療、美中嘉和之後,港股再迎一家腫瘤醫療集團。

6月23日,腫瘤醫療集團佰澤醫療在港交所掛牌上市。

佰澤醫療此次全球共發行1.33億(yi) 股,每股發售價(jia) 為(wei) 4.22港元,全球發售淨籌資4.68億(yi) 港元。上市首日佰澤醫療上漲42%,收盤股價(jia) 港幣6元,市值79億(yi) 港幣,折合人民幣約72億(yi) 元。

佰澤醫療專(zhuan) 注於(yu) 腫瘤全周期醫療服務,通過收購股權及管理權,佰澤醫療先後在北京、天津、安徽省、山西省及河南省運營和管理八家醫院,其中,太原和平醫院為(wei) 山西省首家三級康複專(zhuan) 科醫院,武陟濟民醫院為(wei) 武陟縣首家三級綜合醫院。

除醫院業(ye) 務及醫院管理業(ye) 務外,集團收入來源還包括供應藥品、醫療設備及耗材。

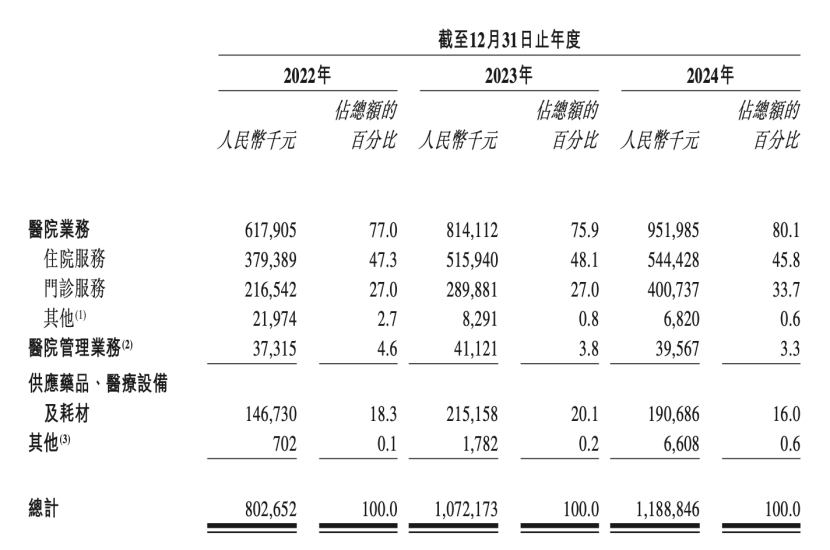

2022-2024年佰澤醫療收入分別為(wei) 802.7百萬(wan) 元、1072.2百萬(wan) 元、1188.8百萬(wan) 元,年合增長率21.7%;主要收入來源於(yu) 醫院業(ye) 務,三年間分別占同年總收入的77.0%、75.9%及80.1%。

截至2024年底,佰澤醫療未實現盈利,但虧(kui) 損情況逐年改善。2022-2024年淨虧(kui) 損分別為(wei) 75.5百萬(wan) 元、24.4百萬(wan) 元、3.6百萬(wan) 元。

(佰澤醫療各業(ye) 務板塊收入,截圖自企業(ye) 招股書(shu) )

在中國所有民營腫瘤醫療集團中,按2023年收入計,佰澤醫療排名第四。

此前,海吉亞(ya) 醫療、美中嘉和也分別於(yu) 2020年和2024年在港股上市。

從(cong) 旗下主要醫院地理位置布局來看,目前三家醫療機構尚未形成激烈競爭(zheng) 。

其中,美中嘉禾專(zhuan) 注高端腫瘤醫療領域,擁有4家線下自營醫療機構,主要分布在廣州和上海,可輻射長三角及粵港澳大灣區兩(liang) 大經濟高地。去年,旗下廣州泰和腫瘤醫院質子中心患者臨(lin) 床診治全麵啟動,成為(wei) 華南地區(不包括香港及澳門)首家投入正式運營的質子治療係統。醫院業(ye) 務外,該集團還推出醫用設備、軟件及相關(guan) 服務的輕資產(chan) 業(ye) 務模式。

2024年美中嘉禾收入388.3百萬(wan) 元,同比下降27.9%;淨虧(kui) 損484.8百萬(wan) 元,同比增長13.7%。

海吉亞(ya) 醫療的經營規模最大,主要致力於(yu) 為(wei) 非一線城市腫瘤患者提供綜合治療服務。目前共管理或經營十六家以腫瘤科為(wei) 核心的醫院,覆蓋陝西、重慶、江蘇、山東(dong) 、廣西、福建等八個(ge) 省的十三個(ge) 城市,其中三級醫院4家,另有2家三級規模醫院在建。旗下全資子公司上海伽瑪星擁有自主研發生產(chan) 陀螺旋轉式鈷60立體(ti) 定向放射治療係統。

2024年海吉亞(ya) 醫療收入4446.12百萬(wan) 元,同比增長9.1%;淨利潤598.33百萬(wan) 元,同比下降12.6%。

整體(ti) 來看,目前中國民營腫瘤醫療服務市場相當分散。據弗若斯特沙利文數據,就2023年收入而言,市場前六名參與(yu) 者的占比僅(jin) 7.0%。

02

民營醫療短期困局尚未解除

遠端機遇清晰

據賽柏藍此前統計,截至4月,今年宣布破產(chan) 、倒閉的民營醫院至少已有33家,平均每3天就有一家醫院關(guan) 閉。在行業(ye) 內(nei) 部、外部環境的震蕩變化之下,民營醫院麵臨(lin) 生存考驗。

近十年間,國內(nei) 民營醫院快速擴張。根據國家衛健委公開數據,2015年,全國民營醫院數量超過公立醫院;2021年,民營醫院數量首次達到公立醫院的2倍;2023年,全國民營醫院數量達到2.6萬(wan) 家,是10年前的兩(liang) 倍有餘(yu) 。

不同於(yu) 行業(ye) 發展早期的亂(luan) 象叢(cong) 生,伴隨民營醫療的深入發展,一些頭部品牌的聲譽有所提升,並在與(yu) 公立醫院的競爭(zheng) 中,逐漸找到差異化發展路徑,全周期健康管理、高端和定製化服務等成為(wei) 新的方向。此外,國家層麵鼓勵社會(hui) 辦醫的發展,為(wei) 民營醫院提供了較好的政策環境。

但整體(ti) 來看,公立醫院仍是大多數患者的首選,尤其是麵對腫瘤等重大疾病及複雜手術,此外,資金、成本、人才、品牌聲譽、獲客等環節均給民營醫院帶來較大挑戰。

從(cong) 需求端來看,民營醫院的遠端發展前景明朗。

以腫瘤醫療服務為(wei) 例,根據弗若斯特沙利文數據,截至2022年12月31日,中國癌症新發病例約480萬(wan) 例,死亡病例約290萬(wan) 例,分別占全球新發及死亡病例的約23.8%及27.4%,已成為(wei) 全球癌症新發和死亡第一大國。

目前國內(nei) 腫瘤醫療資源總體(ti) 不足,且資源配置不均衡,核心優(you) 質腫瘤醫療資源集中在一二線城市,分布在三四線城市的大量腫瘤患者得不到充分的診療服務,跨區域醫療的現象較多,增加治療成本。

此外,承擔最多腫瘤醫療服務需求的公立醫院,基本以腫瘤治療為(wei) 主,癌症篩查和腫瘤康複的資源配置存在缺口,「重治療、輕篩查」和「重治療、輕康複」的現象較為(wei) 普遍。

數據顯示,中國的癌症五年整體(ti) 生存率為(wei) 40.5%,同期美國為(wei) 67.1%,可見國內(nei) 腫瘤醫療資源及治療水平仍需進一步提高。

癌症的治療效果與(yu) 發現時間相關(guan) 。如果腫瘤能及早發現,及時監測和治療,患者的五年生存率將大大提高。

在民營醫院,全周期健康管理已成為(wei) 大趨勢,涵蓋篩查、診斷、治療、康複全流程的健康管理,將進一步滿足民眾(zhong) 健康需求。同時,高危人群的早篩服務也有望為(wei) 擁有較好綜合醫療資源民營機構帶來穩定和持續的患者流量。對於(yu) 患者而言,如果癌症在早期階段被診出或在癌前階段被發現時,腫瘤治療的費用也將大大降低。

數據顯示,中國民營腫瘤醫療服務市場規模(按照收入計算)由2018年約291億(yi) 元增長至2022年約人民幣530億(yi) 元,年合增長率約16.2%,預計2026年增長至1092億(yi) 元,年合增長率約19.8%。

在可預見的未來,中國的民營醫療服務市場將有巨大的增長潛力。

【來源 | 賽柏藍器械】