隨著英偉(wei) 達邁入兩(liang) 萬(wan) 億(yi) 美元市值俱樂(le) 部,公司創始人黃仁勳再次站在舞台中央。

作為(wei) 科技圈著名的“先知”,近年來黃仁勳帶領公司深度參與(yu) 了一個(ge) 又一個(ge) 重要賽道,無論是區塊鏈、元宇宙還是AI,背後都有英偉(wei) 達的身影。也正因如此,市場迫切地想從(cong) 老黃口中了解下一個(ge) 風口是什麽(me) 。

而黃仁勳也給出了答案:生物學,確切地說,是AI+生物。與(yu) 此同時,英偉(wei) 達也動作頻頻,不僅(jin) 自己開發了多款生命科學領域的AI模型/軟件,還豪擲數億(yi) 美元投資了多家AI製藥公司。

與(yu) 此同時,發展“新質生產(chan) 力”成為(wei) 政府工作重點,在生命科學領域開展“人工智能+”行動成為(wei) 加快布局未來產(chan) 業(ye) 的重要舉(ju) 措。

這也再次點燃了資本對AI醫藥的熱情。作為(wei) 國內(nei) AI製藥的頭部力量,自帶話題的英矽智能:天才科學家創業(ye) 、跨國巨頭合作、頂級機構投資……成為(wei) 行業(ye) 內(nei) 繞不開的導向標。

就在剛剛,英矽智能再次提交了招股書(shu) ,更新了不少內(nei) 容,其中一些信息值得拿出來仔細分析。

技術獲驗證,平台進入密集收獲期

相較上一版招股書(shu) ,英矽智能更新了自2023年下半年至今的多項信息,其中在藥物研發層麵繼續高速推進。

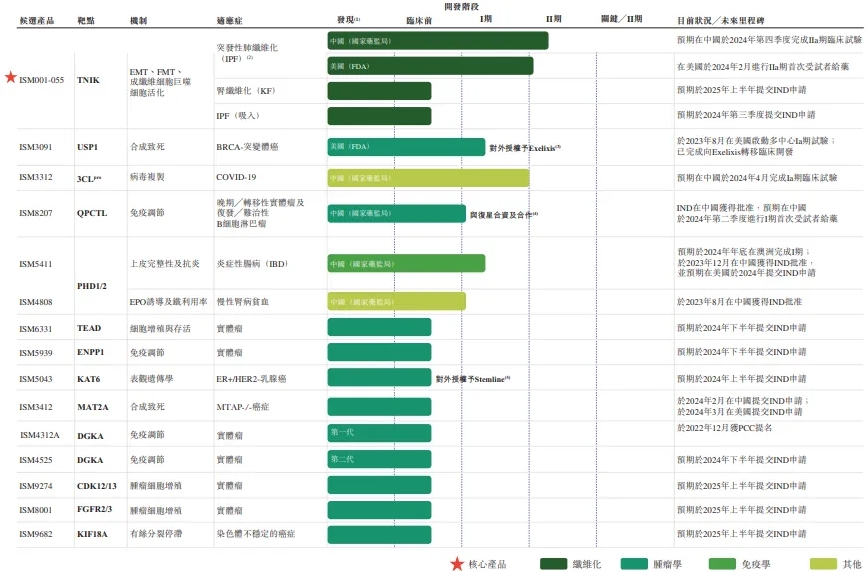

其核心產(chan) 品ISM 018_055的美國2a期臨(lin) 床試驗已於(yu) 2024 年2月完成首批患者給藥;中國2a期臨(lin) 床試驗預計將於(yu) 2024年第四季度完成。除核心產(chan) 品外,包括USP1抑製劑(對外授權給Exelixis)、QPCTL小分子抑製劑(與(yu) 複星醫藥合作)、口服PHD抑製劑等多款公司研發藥物也先後進入臨(lin) 床階段。

保持AI製藥的研發節奏同時,英矽智能進一步升級技術平台。

去年11月,英矽智能發布自有人工智能藥物研發平台Pharma.AI整體(ti) 更新,主要新增包括:Copilot、ADME 預測、AIChemistry 和數據更新。

一段時間以來,AI設計的藥物在臨(lin) 床上屢屢碰壁,包括Exscientia、BenevolentAI在內(nei) 的多家AI製藥明星公司遭遇臨(lin) 床試驗上的失敗,引發市場強烈質疑。

英矽智能更新的臨(lin) 床項目進展,正在成為(wei) 它最具競爭(zheng) 力的優(you) 勢。

一旦AI製藥不再隻停留在顯示器前玩著靶點和分子配對的遊戲,而是切切實實地獲得臨(lin) 床驗證的話,整個(ge) 產(chan) 業(ye) 的價(jia) 值無疑將會(hui) 獲得極大提升。

此外,自去年6月以來,英矽智能進一步擴充自研項目,提名了5款臨(lin) 床前候選化合物。臨(lin) 床前藥物的加速發現以及臨(lin) 床試驗的穩步推進,共同組成了涵蓋多領域的中長期創新藥物資產(chan) 組合,未來有望進入新品種密集收獲期。

AI製藥的自我造血

研發進展的密集推出,也為(wei) 英矽智能的商業(ye) 化帶來更多可行路徑。

AI製藥的邏輯長久以來被人詬病,核心原因之一在於(yu) 商業(ye) 化的難以落地(尤其是國內(nei) ),此前行業(ye) 探索的三種商業(ye) 模式:AI+SaaS、AI+CRO和AI+Biotech,各有各明顯的缺陷:軟件服務客單價(jia) 太低、杯水車薪;做CRO則依賴大客戶且周期長;按照Biotech的路徑發展需要長期持續的投入、難有短期造血能力。

上述商業(ye) 模式和其特征集中地體(ti) 現在此前英矽智能的招股書(shu) 中:公司2022年的財報顯示,公司軟件方案解決(jue) 服務僅(jin) 有150萬(wan) 美元,而2865萬(wan) 美元的收入依賴於(yu) 與(yu) 賽諾菲、複星等個(ge) 別公司的大額合作,同時公司推進自己的管線則要付給第三方CRO及CDMO一大筆費用。

上述情況,實則是一段時間以來中國AI製藥行業(ye) 的普遍現象,商業(ye) 化怎麽(me) 走,大家還沒想清楚,或者是,想清楚也沒能力去做。

而更新後的英矽智能,蹚出了一條AI製藥公司實現自我造血的可能性。

2023年財務數據顯示,公司實現收入5118萬(wan) 美元,同比增長 70%,其中3900 萬(wan) 美元歸功於(yu) 公司自有管線對外授權(license-out)合作中已確認的收入。

2023年9月,就ISM3091及其他靶向USP1化合物,英矽智能與(yu) Exelixis達成的license-out授權合作,合同首付款 8000萬(wan) 美元,總額逾9億(yi) 美元。12月,就靶點KAT6的小分子抑製劑,英矽智能與(yu) 美納裏尼集團達成總額逾5億(yi) 美元的對外授權。

license-out的好處在於(yu) 交易價(jia) 格相對高、轉移後期成本和風險並有可能從(cong) 未來產(chan) 品銷售中分成,在一眾(zhong) 商業(ye) 模式中優(you) 勢明顯,但反過來,門檻也相對高得多,對公司的研發成果、臨(lin) 床推進乃至市場拓展都提出了更高標準。

英矽智能由創始人Alex Zhavoronkov博士帶領開發的生成式AI平台,從(cong) 源頭上決(jue) 定了產(chan) 品的差異化,2021年任峰博士的加入則補強了公司藥物研發能力,國際化的公司配置也讓其擁有更多合作機會(hui) 。

近半年內(nei) 英矽智能在對外授權上的快速進展,也能夠看到管理層在商業(ye) 化上的規劃更加清晰。在商業(ye) 化邏輯上,英矽智能或許已經找到了適合自己的一條道路。

財務數據方麵,與(yu) 2022 年相比,英矽智能淨虧(kui) 損減少約1019萬(wan) 美元,經營現金流流入達9200萬(wan) 美元;現金儲(chu) 備充足為(wei) 1.77億(yi) 美元,財年淨現金消耗為(wei) 3070萬(wan) 美元。

AI製藥:整體(ti) 回暖下加速分化

經曆了2020-2021年的烈火烹油和2022-2023年的急轉直下,隨著全球流動性邊際改善,AI製藥整體(ti) 融資境況大有回暖之勢。根據智藥局統計,今年2月全球AI製藥融資披露總金額折合人民幣約32.71億(yi) 元,較去年同期增加56.5%。

而相較於(yu) 樂(le) 觀的一級市場,二級市場的態度更加審慎和現實,畢竟財務數據才是亙(gen) 古不變的衡量標尺。從(cong) 這點上看,AI製藥上市公司分化明顯。

過去一年來,Recursion先後傳(chuan) 來多個(ge) 好消息,包括:管線REC-994臨(lin) 床Ⅱ期患者的入組以及REC-3964臨(lin) 床Ⅰ期的完成、獲得英偉(wei) 達5000萬(wan) 美元投資並成為(wei) 英偉(wei) 達BioNeMo平台的第一位客戶、與(yu) 羅氏旗下基因泰克的合作達到裏程碑並於(yu) 拜耳達成新的腫瘤學合作。

眾(zhong) 多利好,使得公司股價(jia) 從(cong) 去年5月底的曆史低值回升超一倍,最新市值超過24億(yi) 美元。

但另一家AI製藥公司BenevolentAI就沒那麽(me) 走運了,去年4月,其核心管線BEN-2293的II期試驗未達到預期治療效果,因此終止了該藥物的開發。隨著核心項目的失利,公司宣布裁員近180人,比例接近50%,以節省4500萬(wan) 英鎊的支出,使得現金流支撐到2025年7月。

公司2022年上市時估值約17億(yi) 美元,如今已經大跌約95%,一路朝著歸零的方向狂奔。

天壤之別的待遇,背後是市場對於(yu) 邁入成熟期的這批AI製藥公司的投資邏輯發生變化,行業(ye) 的β行情不再,一榮俱榮一損俱損的情況成為(wei) 往事,拋開AI的光環,研發與(yu) 合作進展和財務指標成為(wei) 企業(ye) 價(jia) 值關(guan) 鍵。

從(cong) 已公布的2023年財報數據來看,想要摘掉AI標簽的薛定諤以2.12億(yi) 美元(軟件收入1.59億(yi) 美元,藥物研發收入5750萬(wan) 美元)的營收繼續領跑AI製藥賽道,由英偉(wei) 達背書(shu) 的Recursion以4388萬(wan) 美元穩居第二,先後遭遇管線和團隊調整的Relay和Exscientia分別以2555萬(wan) 美元和2550萬(wan) 美元的收入緊隨其後。

值得注意的是,2023年英矽智能披露的營收為(wei) 5118萬(wan) 美元,即使在當前分化的行情下也頗具競爭(zheng) 力,參考全球已上市AI製藥公司的股價(jia) 表現,英矽智能的IPO道路令人期待。

寫(xie) 在最後

過去三年,AI製藥經曆了一個(ge) 明顯的牛熊周期,市場看法也從(cong) 一個(ge) 極端到另一個(ge) 極端,而與(yu) 投資情緒上的熱冷喧囂不一樣的是,技術進步推動下,AI製藥的基本麵始終向好,為(wei) 下一次起跳積蓄著力量。

AI製藥公司可能無法挑戰輝瑞、禮來、默沙東(dong) 等跨國藥企巨頭的市場地位,但以先進的AI技術構建差異化的管線資產(chan) ,通過授權或深度合作的方式創造經濟價(jia) 值。這一方麵,本次更新招股書(shu) 的英矽智能走在前列。

當然,正確的路可能不止一條,Isomorphic Labs 等背靠巨頭的後起之秀加入,也為(wei) AI製藥帶來了更熱的話題度和更多的可能性。與(yu) 此同時,生物醫藥寒冬加速了行業(ye) 的出清,玩家之間的分化勢頭越來越明顯,那些無法滿足市場期待、缺乏明確商業(ye) 化路徑的玩家,則可能麵臨(lin) 更加嚴(yan) 峻的挑戰。

可以確定的是,人類對於(yu) 健康的需求始終是第一位的,作為(wei) 醫療健康產(chan) 業(ye) 的一部分,AI製藥行業(ye) 的未來,永遠屬於(yu) 那些能夠將技術創新轉化為(wei) 實際價(jia) 值、並為(wei) 患者帶來更好治療方案的公司。