根據多項報告,2024年中國醫用直線加速器市場規模預計將達到數百億(yi) 元人民幣,顯示出強勁的增長勢頭。這一增長主要受到人口老齡化、政策支持和技術創新的推動。具體(ti) 來說,2023年中國醫用直線加速器市場規模已達到76.67億(yi) 元,並預計未來幾年將繼續保持較高的年複合增長率。

根據5iRT不完全統計,2024年全年國內(nei) 加速器中標總數為(wei) 116台。從(cong) 數量上看,這是自2019年以來中標數量最少的一年。這一數據反映了當前國內(nei) 加速器市場的某些動態變化,可能受到多種因素的影響,包括政策調整、市場需求變化以及技術進步等。

01

國產(chan) 品牌競爭(zheng) 力提升

在品牌分布方麵,國產(chan) 品牌占比達到了28%,為(wei) 近5年來的最高水平。這顯示出國產(chan) 品牌在加速器領域的競爭(zheng) 力正在逐步提升,逐漸縮小了與(yu) 進口品牌之間的差距。具體(ti) 分布如下:

進口品牌:中標80台,占比72.07%。其中,瓦裏安、醫科達、安科銳等國際知名品牌依然占據主導地位。

國產(chan) 品牌:中標31台,占比27.93%。雖然整體(ti) 數量仍少於(yu) 進口品牌,但國產(chan) 品牌的市場份額正在逐年增長,顯示出良好的發展勢頭。

表格來源:5iRT

02

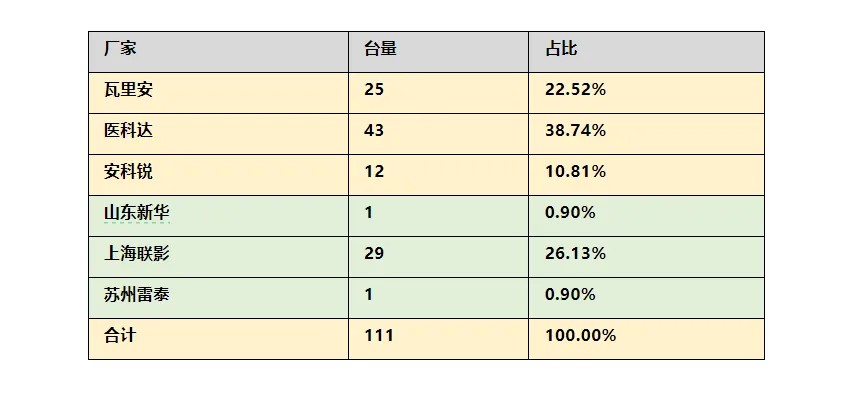

廠家中標情況:聯影異軍(jun) 突起

進一步分析廠家分布,我們(men) 可以看到以下情況:

瓦裏安:中標25台,占比22.52%。瓦裏安作為(wei) 國際知名的醫療器械製造商,在加速器領域一直保持著較強的競爭(zheng) 力。

醫科達:中標43台,占比38.74%。醫科達以其先進的技術和優(you) 質的產(chan) 品,在國內(nei) 加速器市場中占據了領先地位。

安科銳:中標12台,占比10.81%。安科銳在放射治療領域有著豐(feng) 富的經驗和深厚的技術積累,其產(chan) 品在市場上也頗受歡迎。

國產(chan) 品牌:山東(dong) 新華和上海聯影分別中標1台和29台,占比分別為(wei) 0.90%和26.13%。其中,上海聯影作為(wei) 國產(chan) 加速器的領軍(jun) 企業(ye) ,中標數量顯著,顯示出其在國產(chan) 加速器市場中的強勁實力。此外,蘇州雷泰也中標1台,占比0.90%。

表格來源:5iRT

目前,國內(nei) 產(chan) 品的中標價(jia) 格整體(ti) 低於(yu) 國際品牌。2024年國產(chan) 品牌的中標價(jia) 格情況為(wei) :中標最低價(jia) 達到了781萬(wan) 元,中標最高價(jia) 則高達2,569萬(wan) 元,而中標平均價(jia) 則為(wei) 1,987萬(wan) 元;

進口品牌的中標價(jia) 格情況為(wei) :中標最低價(jia) 1,758萬(wan) 元,中標最高價(jia) 更是達到了4,760萬(wan) 元,中標平均價(jia) 也維持在2,707萬(wan) 元的高位。用戶以三級醫院為(wei) 主,三甲醫院占到了68.47%,三乙醫院15.32%。

03

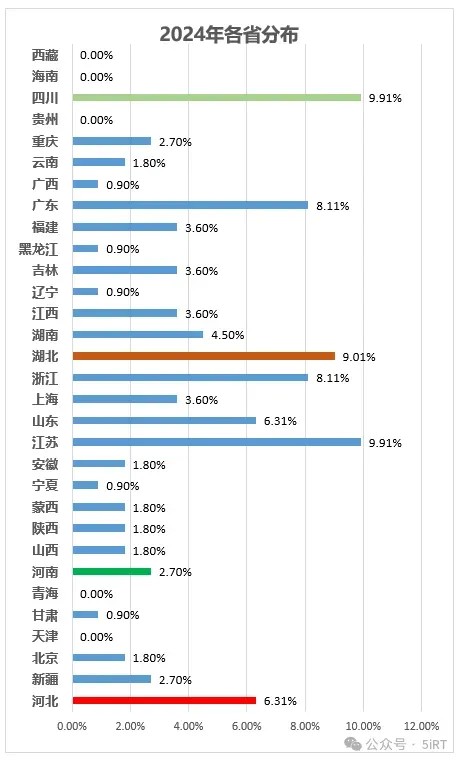

各省分布,江蘇第一

2024年國內(nei) 加速器市場呈現出蓬勃發展的態勢。在除天津、青海、貴州、海南、西藏外的31個(ge) 省/自治區/直轄市中,均有加速器中標項目,顯示出各地對醫療科技設備需求的持續增長。

在眾(zhong) 多省份中,江蘇、四川、湖北三省在加速器中標數量上表現尤為(wei) 突出,位居全國前三位。這三省合計的中標台數占據了全國總中標台數的28%,顯示出它們(men) 在加速器采購方麵的強勁實力和對醫療科技發展的高度重視。

具體(ti) 數據顯示,江蘇省以11台的中標數量位居榜首,顯示出該省在醫療科技設備更新換代方麵的積極步伐。緊隨其後的是四川省,同樣以11台的中標數量與(yu) 江蘇省並列第一,體(ti) 現了該省在醫療科技領域的強勁競爭(zheng) 力。湖北省則以10台的中標數量位居第三,雖然略遜於(yu) 前兩(liang) 省,但其在加速器采購方麵的表現同樣值得肯定。

表格來源:5iRT

——

醫用加速器行業(ye) 正向智能化、精準化方向發展,現代人工智能技術的應用使得放療技術從(cong) 普通放療發展為(wei) 智慧放療。未來,隨著科技進步和醫療需求的持續增長,醫用直線加速器行業(ye) 前景廣闊。2024年中國醫用加速器市場在政策支持、技術進步和市場需求的共同推動下,呈現出快速增長的趨勢。國產(chan) 化率的提升和市場競爭(zheng) 格局的變化表明,國內(nei) 企業(ye) 正在逐步增強市場競爭(zheng) 力,未來有望在全球市場中占據更重要的地位。

另外,本文統計結果為(wei) 5iRT不完全統計,相關(guan) 數據僅(jin) 供參考。數據來源為(wei) 網絡公開平台,數據一般隻包含公開招標的數據,不包括集采數據和軍(jun) 隊醫院的數據。產(chan) 品範圍限定為(wei) 直線加速器和TOMO,不包含Cyberknife和MR-Linac。用戶主要以公立醫院為(wei) 主。

來源:器械之家