如何成功開啟第二成長曲線?甾體(ti) 藥物龍頭仙琚製藥給出答案。

提高毛利,實現國產(chan) 替代

仙琚製藥作為(wei) 我國最老的甾體(ti) 藥物企業(ye) 之一,其不斷擴張的過程也可以視為(wei) 不斷完善自身、提高技術壁壘的過程。

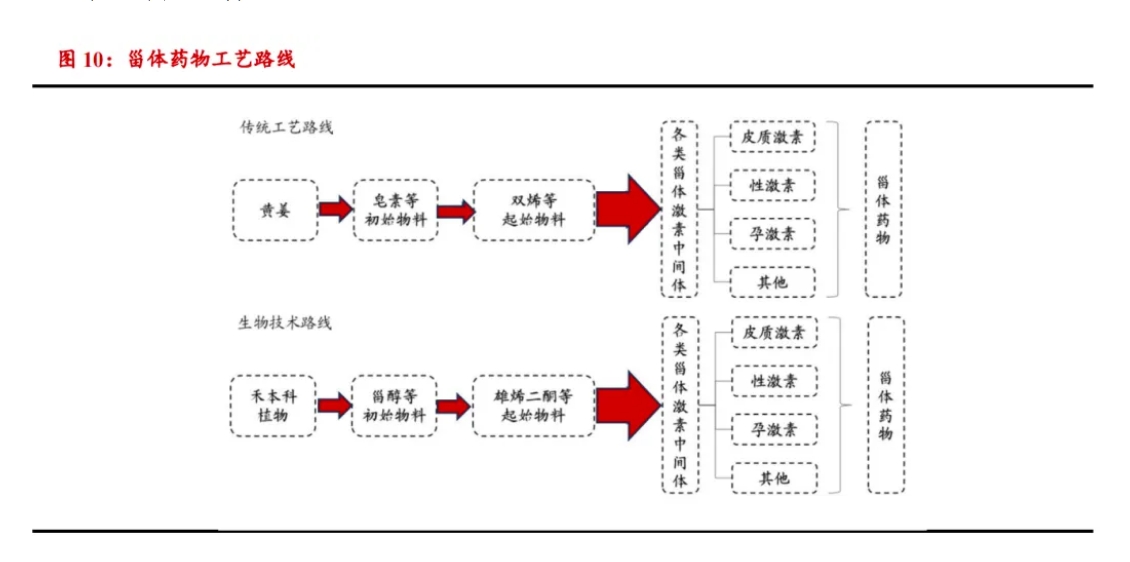

仙琚製藥的“護城河”為(wei) 原料藥業(ye) 務,仙琚製藥自2010年起便開始積極推進起始原料品種結構的技改創新,由傳(chuan) 統工藝路線,即薯蕷科植物(主要是黃薑)→皂素等初始物料→雙烯等起始物料→各類甾體(ti) 激素中間體(ti) →甾體(ti) 藥物,轉換至生物製備技術路線,即禾本科植物(玉米等穀物)→植物甾醇→雄烯二酮、9-羥基雄烯二酮等起始物料→各類甾體(ti) 激素中間體(ti) →甾體(ti) 藥物,將關(guan) 鍵起始物料由雙烯切換至為(wei) 以雄烯二酮為(wei) 主。

圖片來源:華西證券研報

原料工藝切換,使得公司的毛利率得到穩步的提升。2016年仙琚製藥70%-80%甾體(ti) 激素產(chan) 品的合成起點已由雙烯改為(wei) 雄烯二酮。而毛利率上,2015-2016年,由於(yu) 主要原料的部分替代和原料價(jia) 格的回落,皮質激素類藥物毛利率2015-2016年分別提升5.05%、10.32%;國外銷售毛利率2015-2016年分別提升2.45%、4.93%。

橫向對比觀察,2021年仙琚製藥原料藥業(ye) 務毛利率為(wei) 27.43%,領先同類藥企約五個(ge) 百分點。到了最近兩(liang) 年,公司原料藥及中間體(ti) 收入也在2023年上半年獲得較大增長,原料藥及中間體(ti) 收入達10.03億(yi) 元,同比增長17.6%。其中自營原料藥收入達4.95億(yi) 元,同比增長20%。

而比原料藥更有想象力的,是它高盈利的製劑業(ye) 務,也是仙琚製藥走創新路線的主要領域。

製劑業(ye) 務主要增長點在兩(liang) 翼:麻醉及肌肉鬆弛類製劑和呼吸科製劑。

麻醉及肌鬆類製劑2009-2021年營收從(cong) 0.79億(yi) 元增長至9.33億(yi) 元,在十二年的長時間裏年複合增速高達22.84%,並且對於(yu) 仙琚製藥而言,麻醉及肌鬆用藥業(ye) 務中製劑銷售占比維持在90%左右。麻醉及肌鬆類製劑在上一個(ge) 十年裏,貢獻了仙琚製藥的非常大一部分營收增長空間。(注:仙琚製藥2017年起才開始單獨披露麻醉及肌鬆類製劑的銷售數據,因此2017年之前數據用婦科及計生用藥板塊總營收來評估)

而呼吸科製劑則是近年來主要的增長引擎:2017年-2021年公司呼吸科製劑營收從(cong) 1.13億(yi) 元增長至5.21億(yi) 元,年複合增速高達46.5%。

集采風險出清,新單品持續放量

2023年,由於(yu) 集采和其他因素的綜合影響,導致仙琚製藥的業(ye) 績出現了一定程度的下降,而2024年Q1開始,正是集采風險開始出清,公司業(ye) 績開始回暖的一年。

根據國金證券研究所預測,雖然23年製劑板塊毛利率下滑至74%,但業(ye) 績拐點已經較為(wei) 明顯,從(cong) 2024年開始,處於(yu) 低基數狀態的仙琚製藥將會(hui) 迎來明顯的同比增長,毛利率將會(hui) 在25年回到22年的76%左右水平。雖然在23年製劑板塊迎來負增長,但在24年將會(hui) 開啟新一輪的增長周期,達到15%左右的增速。

而2024年Q1的財報也印證了這一點。根據仙琚製藥2024年一季報,其營收達到10.38億(yi) ,同比增長8.42%,歸母淨利潤達到1.51億(yi) ,同比增長13.53%。此外,2024Q1公司毛利率達到55.11%,同比提升了2.76%。這些業(ye) 績都昭示著仙琚製藥正處於(yu) 集采出清的業(ye) 績拐點,將要重新開啟增長引擎。

而之後,新單品的放量也值得關(guan) 注。

以呼吸類產(chan) 品為(wei) 例,糠酸莫米鬆鼻噴霧劑以及噻托溴銨吸入粉霧劑有望實現20%以上增長。糠酸莫米鬆鼻噴霧劑作為(wei) 難仿製劑,仙琚市場份額已經超過原研,未來仍將持續快速放量,短期無集采風險;噻托溴銨吸入粉霧劑目前僅(jin) 正大天晴通過一致性評價(jia) ,仙琚預計今年完成一致性評價(jia) 。此外,二聯複方製劑、雙動力鼻噴劑項目均在積極推進。

行業(ye) 集中度高,龍頭效應明顯

甾體(ti) 藥物是一類按化學結構命名的藥物,指分子結構中含有“環戊烷並多氫菲”母核結構的藥物,在化學藥體(ti) 係中占有重要地位,是僅(jin) 次於(yu) 抗生素的第二大類藥物。

甾體(ti) 化合物廣泛存在於(yu) 生物體(ti) 內(nei) ,是一類重要的天然有機化合物。在臨(lin) 床上,甾體(ti) 藥物主要以激素的形式應用。根據甾體(ti) 激素的作用可分為(wei) 性激素、腎上腺皮質激素和其他類。性激素可分為(wei) 雌激素、雄激素和孕激素。

甾體(ti) 激素對機體(ti) 有著很強的調節功能,腎上腺皮質激素具有很強的抗感染、抗過敏、抗病毒和抗休克的藥理作用,能改善蛋白質代謝、恢複和增強體(ti) 力以及利尿降壓,廣泛用於(yu) 治療風濕性關(guan) 節炎、支氣管哮喘、濕疹等皮膚病、過敏性休克、前列腺炎等內(nei) 分泌疾病,而雌激素,孕激素也可用於(yu) 避孕、安胎、減輕女性更年期症狀、手術麻醉等方麵。

產(chan) 業(ye) 鏈方麵,甾體(ti) 藥物具有較長的產(chan) 業(ye) 鏈,根據甾體(ti) 藥物不同的工藝路線和產(chan) 物,分為(wei) 起始物料、重要中間體(ti) 、原料藥及製劑。而國內(nei) 上市公司較為(wei) 有看點的企業(ye) 則是位於(yu) 中遊的共同藥業(ye) ,賽托生物以及位於(yu) 下遊的仙琚製藥。

目前甾體(ti) 製備領域,龍頭效應已經非常明顯。

原因之一是近年來國內(nei) 主要生產(chan) 要素價(jia) 格上漲,加重了甾體(ti) 藥物生產(chan) 企業(ye) 的生產(chan) 成本,導致中小企業(ye) 的競爭(zheng) 壓力加劇;而更重要的,則由甾體(ti) 藥物製備壁壘所決(jue) 定:作為(wei) 一個(ge) 技術壁壘高、製備流程長、需要較長時間積累技術的領域,甾體(ti) 藥物領域對新玩家入局確實不太友好,從(cong) 另一方麵講,這對成立時間較長的龍頭企業(ye) 則有較為(wei) 明顯的先發優(you) 勢。

以皮質激素原料藥為(wei) 例,目前皮質激素原料藥的全球主要廠商包括Pfizer CentreOne、EUROAPI、浙江仙琚製藥、天津天藥藥業(ye) 和GlaxoSmithKline等,2022年第一梯隊占有大約46.17%的市場份額,龍頭效應明顯。

此外,值得一提的是,近年來,由於(yu) 我國原材料優(you) 勢明顯、生產(chan) 工藝不斷提升,全球甾體(ti) 藥物的生產(chan) 出現了產(chan) 業(ye) 轉移的趨勢,中國已逐步成為(wei) 世界甾體(ti) 藥物的生產(chan) 中心。

結語

仙琚製藥的高壁壘龍頭地位,決(jue) 定了其不會(hui) 因為(wei) 一次風險而倒下,今年開始,它將走過拐點,開啟新的增長紀元。

參考來源:

國金證券研究所,華西證券研究所,仙琚製藥年報