國產(chan) 創新藥正在從(cong) “量變”加速到“質變”。

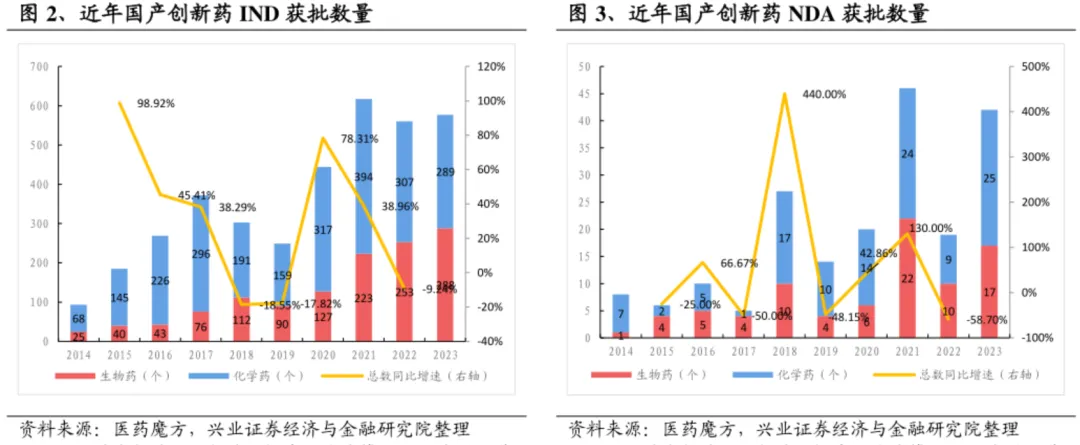

2023年,全年批準上市的1類創新藥有40個(ge) ,接近於(yu) 2022年獲批數(21款)的2倍,這是在2022年藥物審評政策趨緊後實現的創新藥獲批數量爆發式增長;2019-2021年,國內(nei) 獲批1類創新藥數量分別為(wei) 12、20和47個(ge) 。

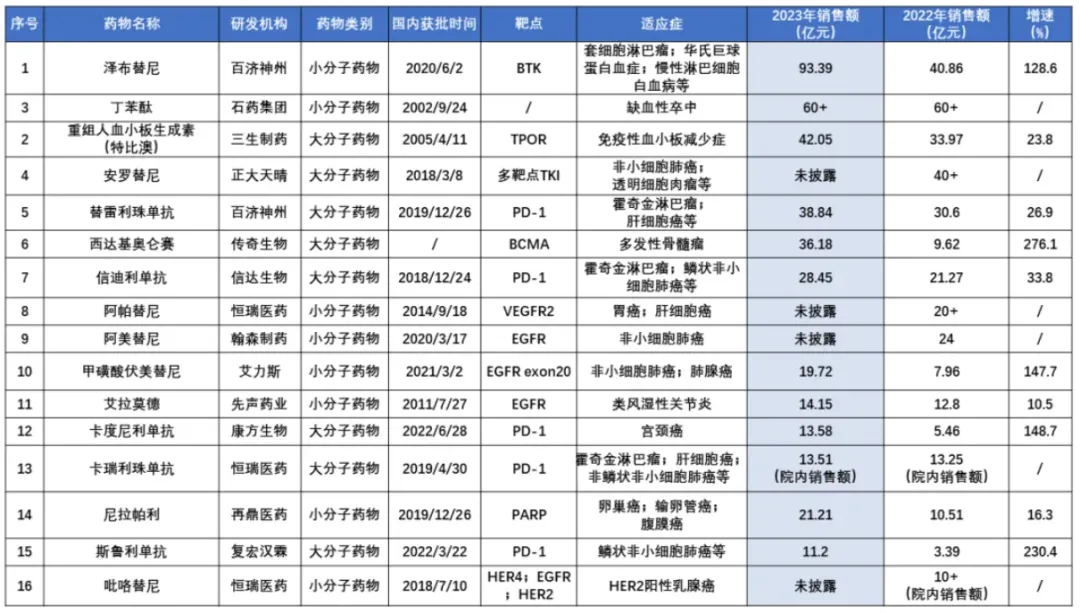

同時,中國創新藥暢銷TOP20品種的格局也在悄然改變,過去幾年國內(nei) “藥王”位置被石藥集團的丁苯酞長期霸榜,且前10品種有近80%均為(wei) 上市超過5-6年甚至10年以上的老品種,並未出現新品種的現象級爆品。

2023年,百濟神州的澤布替尼憑借著在國內(nei) 商業(ye) 化發力和海外快速放量,一舉(ju) 登頂國產(chan) 創新藥“藥王”的位置。另外,兩(liang) 款三代EGFR小分子抑製劑阿美替尼和伏美替尼快速進入國內(nei) TOP10暢銷創新藥品種,幾家頭部藥企的PD-1產(chan) 品依舊保持了穩定的增長穩固在TOP15俱樂(le) 部名次;而“新分子形式”卡度尼利也憑借著在宮頸癌小適應症的快速放量而躋身TOP15。

(圖源:獵藥人俱樂(le) 部)

隨著更多的國產(chan) 創新藥獲批上市,國內(nei) 暢銷藥物TOP榜單的含金量,正在快速提升。

1、國內(nei) 創新用藥格局正在改變

眾(zhong) 所周知,全球藥物市場已經進入大分子生物藥時代,尤其是腫瘤藥物中在研生物藥管線比重已從(cong) 2008年的25%提升至2018年的50%。

在商業(ye) 化層麵,生物藥優(you) 勢日益明顯,2020年全球TOP15暢銷藥物中有9個(ge) 是生物藥,銷售額占比高達61%。擴圍提升數據置信度來看,據肽研社團隊2022年統計,TOP200藥物銷售總額中大分子藥物銷售占比49.8%,遠超小分子的42.8%和多肽藥物的7.4%。

回看國內(nei) ,過去幾十年主流創新治療用藥小分子占據絕對的主導地位,直到幾款國產(chan) PD-1上市,中國生物藥領域才擁有年銷售額超過10億(yi) 的大品種。再從(cong) 2023年NMPA獲批藥物的藥物類型看,其中小分子化藥共有45款(占比68%),生物藥18款(占比21%)。

不過,廣譜生物藥PD-1抗體(ti) 的出現以及其衍生的雙抗、ADC、細胞治療等藥物的快速發展,國內(nei) 生物創新藥銷售占比將穩步提升,逐步改變國內(nei) 小分子為(wei) 主導的用藥結構。

2、增長最快的創新藥

2023年,國產(chan) 創新藥增長最快的品種包括澤布替尼、西達基奧侖(lun) 賽、伏美替尼、卡度尼利單抗和斯魯利單抗,這些品種放量均離不開三個(ge) 重要因素:大適應症、出海成功、新分子形式(疊加出色療效)。

但無一例外的是,除了卡度尼利單抗未公布銷售數據和西達基奧侖(lun) 賽受限於(yu) 短期產(chan) 能問題外,其他三個(ge) 品種均在2024Q1有商業(ye) 化加速的態勢。

百濟神州的澤布替尼2024Q1全球銷售額達到4.885億(yi) 美元,同比增長140.2%,環比增長超過18%;

艾力斯的伏美替尼2024Q1實現銷售7.4億(yi) ,同比增長168.65%,環比增長10.83%;

複宏漢霖的斯魯利單抗2024Q1實現銷售3.34億(yi) 元,同比增長33.7%,環比增長31.5%。

(圖源:藥智網)

創新藥大單品,直接帶來的正反饋是持續的正向現金流和Biotech進階為(wei) Biopharma的機會(hui) 。

艾力斯憑借伏美替尼的成功商業(ye) 化成功盈利,迄今已為(wei) 公司累計帶來超過10億(yi) 人民幣的淨利潤,並且通過該單品商業(ye) 化擁有了自己的大批量商業(ye) 化產(chan) 能和通過BD的方式摘取其他國內(nei) Biotech桃子的能力。

複宏漢霖則憑借著斯魯利單抗和一眾(zhong) 生物類似藥的放量,不僅(jin) 實現了大幅盈利,同時成功躋身國內(nei) Biopharma的頭部陣營,成為(wei) 國內(nei) 對外BD最多的生物製藥企業(ye) 之一。

3、出海是變大的唯一路途

觸碰到千億(yi) 市值,或許是一家新興(xing) 創新藥企擺脫“Biotech”這一標簽的最有力證據。

目前,僅(jin) 有百濟神州穩固在千億(yi) 市值之上,傳(chuan) 奇生物、信達生物都曾夠到或超越這一層次,可惜持續時間很短就跌落雲(yun) 端;另,有新選手百利天恒在衝(chong) 擊這一層次,能否成功,或許要看天時。

出海是Biotech變大的唯一坦途。

石藥的丁苯酞從(cong) 2002年上市,達到2020年的62已銷售峰值用了18年;澤布替尼最早在2020年上市,今年銷售額突破20億(yi) 美元是大概率事件,隨著澤布替尼歐洲市場開始放量、持續搶占阿卡&伊布的市場份額和更多適應症獲準等因子,成為(wei) 突破50億(yi) 美元的全球重磅炸彈也不在話下。

傳(chuan) 奇生物重回千億(yi) 市值也隻是時間問題,隨著西達基奧侖(lun) 賽的工藝問題和產(chan) 能瓶頸解決(jue) ,該產(chan) 品今年成為(wei) 第二個(ge) 進入10億(yi) 美元的國產(chan) 分子,而多發性骨髓瘤(MM)的市場潛力顯然不局限於(yu) 10億(yi) 美金的體(ti) 量。

百利天恒、康方生物和科倫(lun) 博泰顯然也是有望進入千億(yi) 市值俱樂(le) 部的潛力選手,不過均取決(jue) 於(yu) BL-B01D1、AK112和SKB264的全球臨(lin) 床進展與(yu) 結果。

當然,同處海外注冊(ce) 性臨(lin) 床的還有眾(zhong) 多國產(chan) 創新藥分子,包括迪哲醫藥的舒沃替尼、恒瑞醫藥的“雙艾”組合、海思科的環泊酚、和黃醫藥的賽沃替尼、康諾亞(ya) /樂(le) 普生物的CMG901等。

4、License in模式即將迎來曙光

國內(nei) 創新藥擁有板塊性表現的另一明確的信號是:以License in為(wei) 核心策略的頭部藥企,正在漸入佳境。

再鼎醫藥2024Q1實現營業(ye) 收入0.87億(yi) 美元,同比增長38.78%,環比增長32.38%,創造曆史以來剔除非經常性影響財務數據最佳的一個(ge) 季度業(ye) 績。

再鼎醫藥得益於(yu) 艾加莫德上市&部分已商業(ye) 化產(chan) 品進入醫保放量、公司控費卓有成效,再結合多款重磅產(chan) 品即將商業(ye) 化的催化,公司未來幾年業(ye) 績有望繼續創下新高,管理層更是喊出了2028年實現20億(yi) 美元營收,未來5年營收CARG達50%的目標。

雲(yun) 頂新耀被部分市場投資人稱為(wei) “小再鼎”,截止目前公司已有依拉環素(依嘉,2023Q3商業(ye) 化)、耐賦康(2023年11月獲批)兩(liang) 款商業(ye) 化階段產(chan) 品,公司2023年年報給出了2024年全年合並收入7個(ge) 億(yi) 的指引,展現出極強的商業(ye) 化自信。

年初至今,我們(men) 看到License in為(wei) 主策略的公司,最好的發展結果如再鼎、雲(yun) 頂等進入商業(ye) 化衝(chong) 刺,又或者像信瑞諾醫藥、葆元醫藥被收購,腰部以下的企業(ye) 可能則以靜默休眠、止損的結局為(wei) 主,這也是過去一輪泡沫出清的後置結果,是健康的。

5、傳(chuan) 統藥企轉型創新成效顯著

傳(chuan) 統國內(nei) Pharam轉型創新的成效顯著也是助推醫藥行業(ye) 回暖的另一個(ge) 信號,過去許多企業(ye) 受累於(yu) 仿製藥集采的影響導致業(ye) 績成長模型被“攔腰斬斷”。

創新藥收入占比成為(wei) 投資者關(guan) 注Pharam轉型成敗的關(guan) 鍵指標,恒瑞醫藥2023年占比為(wei) 46%,仍在緩慢提升,但公司至少有4款創新藥將在2024年獲批,業(ye) 績改善漸入佳境。

另外,老牌Pharam翰森製藥2023年創新藥與(yu) 合作產(chan) 品銷售收入大幅增長,占比提升至67.9%;先聲藥業(ye) 也有6款創新藥進入商業(ye) 化階段,實現收入47.56億(yi) 元,占總收入的72%。

老牌中型藥企的品種擴張也進入收獲期,正從(cong) 1到“N”進階。

科倫(lun) 藥業(ye) 分拆博泰,如今除了SKB264外,還有HER2 ADC(A166)即將進入商業(ye) 化;同時,還有PD-L1、EGFR生物類似藥等產(chan) 品處於(yu) 關(guan) 鍵臨(lin) 床或NDA階段。

海思科環泊酚在2024年有望達到15億(yi) 以上的銷售收入,且2024-2025年有HSK16149、HSK21542和HSK7653將獲批上市,從(cong) 1個(ge) 創新藥品種拓展至4個(ge) ,進一步夯實了創新藥矩陣。

貝達藥業(ye) 走出了埃克替尼周期下滑泥潭,如今手握恩沙替尼、貝福替尼、伏羅尼布三款創新藥和一款生物類似藥(貝伐珠單抗),2024Q1業(ye) 績也大幅回暖,實現營收7.36億(yi) 元,同比增長38.40%;扣非淨利潤8956.28萬(wan) 元,同比增長390.39%。

6、更強大的國產(chan) 新藥正在到來

2024-2025年,更強的重磅創新藥將衝(chong) 擊國內(nei) 市場,這一點毋庸置疑。

EGFR靶點已經在國內(nei) 造就伏美替尼、奧希替尼等爆款,那麽(me) 作為(wei) 肺癌“明日之星”的康方生物AK112同樣備受期待。AK112臨(lin) 床布局幾近覆蓋了NSCLC的所有適應症,同時有望在2024H1前讀出頭對頭K藥的國內(nei) 三期數據和獲得CDE上市批準,一旦兩(liang) 個(ge) 裏程碑均能順利兌(dui) 現,其重磅炸彈屬性或許無人質疑。

科倫(lun) 博泰的Trop2 ADC(SKB264)三陰乳腺癌的上市申請已經獲得CDE受理,乳腺癌作為(wei) 女性腫瘤的第一大適應症,已經誕生了HER2單抗、CDK4/6等諸多大單品。SKB264作為(wei) 新一代Trop2 ADC,療效和安全性均具備同類最佳潛力,同時Trop2靶點的廣譜性,也令該產(chan) 品的銷售峰值備受投資者期待。

GLP-1藥物降糖減重市場龐大市場公認,信達生物的瑪仕度肽作為(wei) 最國內(nei) 進度最快的“國產(chan) 新藥”的首個(ge) 減重適應症CDE已經受理。信達生物的瑪仕度肽,不僅(jin) 在臨(lin) 床數據出色(24周平均減重百分比可達到15.4%),同時9mg的臨(lin) 床劑量按照中國人體(ti) 型量身打造,給投資者對未來商業(ye) 化推廣和放量的期待打入了一劑強心劑。

除此之外,還有恒瑞醫藥的SHR-A1811、海思科HSK21542、康諾亞(ya) 的CM310等等潛力大品種也在路上。

結語:種種跡象正在表明,中國的創新藥產(chan) 業(ye) 正在越來越好。既然如此,二級市場的表現也沒有理由繼續羸弱下去。