3月19日晚間,愛美客發布2023年財報,也就意味著A股“醫美三劍客”2023年業(ye) 績均已出爐。初步統計,愛美客、昊海生科、華熙生物三家2023年營業(ye) 收入達116億(yi) 元。

在玻尿酸(即透明質酸鈉類產(chan) 品)紅利下,以“暴利”著稱的醫美板塊備受資本熱捧。A股市場上,愛美客、華熙生物和昊海生科因獲批時間早、市場份額大,被稱為(wei) “醫美三劍客”。

醫美三劍客,去年營收超116億(yi) 元

在業(ye) 績表現方麵,華熙生物營收最高,愛美客淨利潤規模最大,昊海生科利潤增幅最強勁。報告期內(nei) ,昊海生科營收26.54億(yi) 元,同比增長24.59%;歸母淨利潤4.16億(yi) 元,同比增長130.58%。愛美客營收28.69億(yi) 元,同比增長47.99%;歸母淨利潤為(wei) 18.58億(yi) 元,同比增長47.08%。華熙生物營收60.81億(yi) 元;實現淨利潤5.87億(yi) 元。

丨愛美客淨利潤規模最大,同比增長近5成

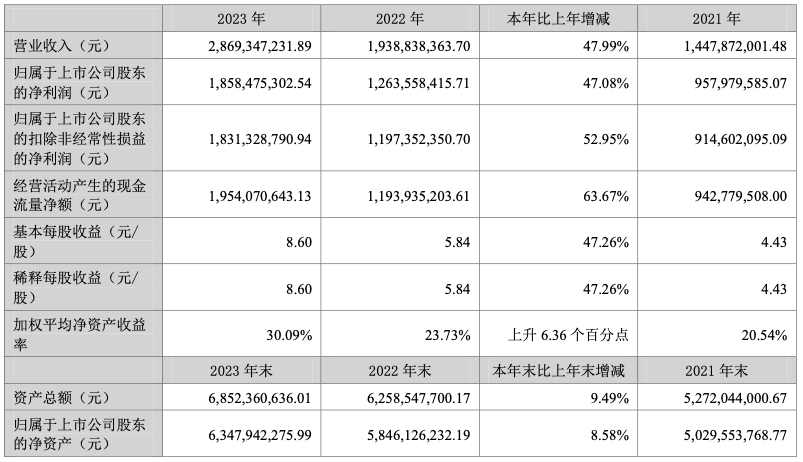

3月20日,愛美客發布2023年年報,報告期內(nei) 實現營業(ye) 收入28.69億(yi) 元,同比增長47.99%;歸母淨利潤為(wei) 18.58億(yi) 元,同比增長47.08%;銷售毛利率為(wei) 95.09%,同比上升0.25個(ge) 百分點。同時,向全體(ti) 股東(dong) 每10股派發現金紅利23.23元(含稅)。

截自財報

報告期內(nei) ,愛美客的溶液類與(yu) 凝膠類注射產(chan) 品均實現同比增長,也是營收的主要來源,擁有超高的毛利率,占營收比重分別為(wei) 58.22%、40.35%,毛利率分別為(wei) 94.48%、97.49%。年報顯示,溶液類注射產(chan) 品“嗨體(ti) ”和凝膠類產(chan) 品“濡白天使”穩步增長,成為(wei) 愛美客構築現象級產(chan) 品矩陣的有力支撐點,具體(ti) 銷售數據並未透露。

作為(wei) 國內(nei) 領先的醫療美容產(chan) 品提供商,愛美客目前已成功實現基於(yu) 透明質酸鈉的係列皮膚填充劑、基於(yu) 聚乳酸的皮膚填充劑以及聚對二氧環己酮麵部埋植線的產(chan) 業(ye) 化。

據弗若斯特沙利文研究報告統計,在基於(yu) 透明質酸鈉的皮膚填充劑市場,愛美客自2018年起市場占有率連續多年保持國內(nei) 企業(ye) 第一名。

丨昊海生科利潤大幅上漲,同比增長130.58%

2023年,昊海生科實現營收26.54億(yi) 元,同比增長25%;歸母淨利潤為(wei) 4.16億(yi) 元,同比增長131%;扣非後歸母淨利潤為(wei) 3.83億(yi) 元,同比增長142%;經營活動產(chan) 生的現金流量淨額為(wei) 6.34億(yi) 元,同比增長174%。

值得一提的是,受益於(yu) 玻尿酸產(chan) 品線銷售收入增長,以及占總營收比重上升的帶動,公司2023年毛利率達70.46%,較上年同期提升1.51個(ge) 百分點。

目前,公司第一大板塊為(wei) 醫美板塊,2023年收入達到10.57億(yi) 元,同比增長41%。營收占比也達到40%。

分拆產(chan) 品線來看,玻尿酸產(chan) 品全年貢獻收入6.02億(yi) 元,同比增長96%。在射頻及激光設備領域,公司在2023年實現收入達2.84億(yi) 元。其中,公司醫用級射頻設備產(chan) 品“EndymedPro”是國內(nei) 少數獲得第三類醫療器械注冊(ce) 證的產(chan) 品之一,在國內(nei) 市場具有稀缺性。報告期內(nei) ,該產(chan) 品及相關(guan) 耗材實現了快速持續的增長。

在公司另一重點布局的眼科板塊,公司已覆蓋白內(nei) 障治療、近視防控與(yu) 屈光矯正及眼表用藥,並已在眼底病治療領域布局多個(ge) 在研產(chan) 品。2023年,公司眼科業(ye) 務實現收入9.28億(yi) 元,同比增長21%,營收占比達到35%。

在骨外科板塊,公司也不斷鞏固在骨科關(guan) 節腔粘彈補充和手術防粘連劑的市場優(you) 勢。2023年,公司骨科業(ye) 務收入達4.76億(yi) 元,同比增長23%;外科業(ye) 務貢獻收入1.46億(yi) 元。

丨華熙生物營收超60億(yi) 元,但淨利潤下降近4成

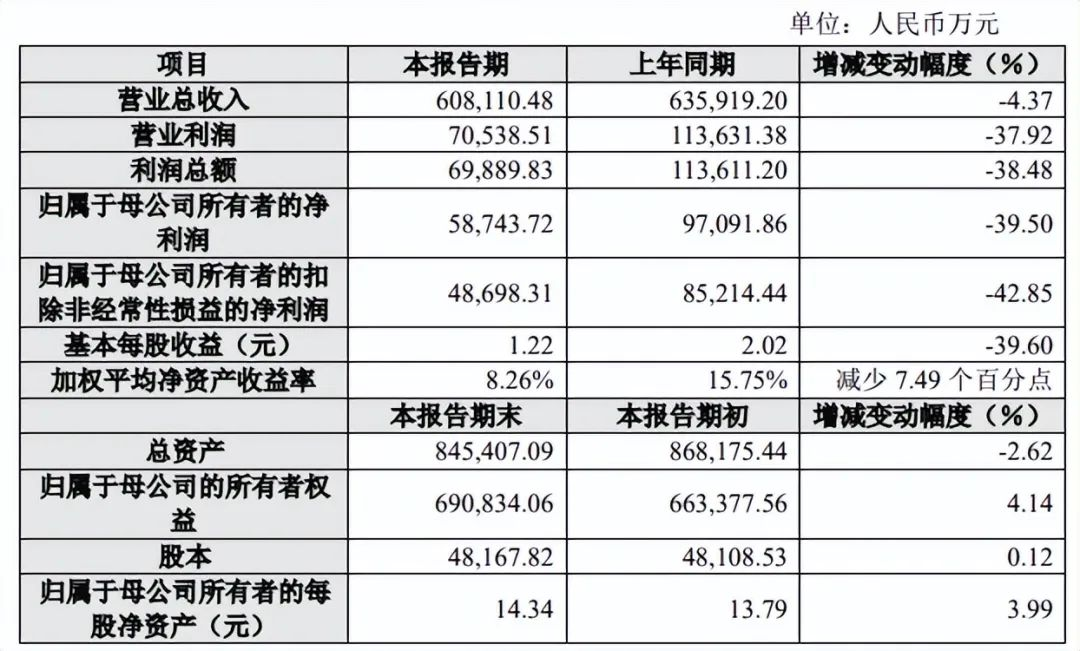

2月28日晚間,華熙生物發布2023年業(ye) 績快報顯示,公司實現營業(ye) 收入60.81億(yi) 元,同比下降4.37%;歸母淨利潤5.87億(yi) 元,同比下降39.5%。

來源:官方財報

華熙生物主要聚焦在功能糖、蛋白質、多肽、氨基酸、核苷酸、天然活性化合物等有助於(yu) 生命健康的生物活性物開發和產(chan) 業(ye) 化應用。在透明質酸領域,華熙生物目前是全球最大的透明質酸研發、生產(chan) 、銷售企業(ye) ,占據全球透明質酸43%的市場份額,在功能性護膚品領域,擁有潤百顏、誇迪、米蓓爾、BM肌活等多個(ge) 品牌,華熙生物科技股份有限公司董事長兼CEO為(wei) 趙燕女士。

對於(yu) 業(ye) 績變動的主要原因,華熙生物稱,2023年,華熙生物的原料業(ye) 務和醫療終端業(ye) 務分別實現穩步增長和高速增長,但功能性護膚品業(ye) 務出現階段性下滑,而功能性護膚品業(ye) 務占公司營業(ye) 總收入比重最大,因此營業(ye) 總收入較上年同期略有下降。

業(ye) 務布局,開始分化

通過各家2023年財報不難看出,在主營業(ye) 務方麵,昊海生科、愛美客的業(ye) 績增長都受益於(yu) 玻尿酸醫美填充針劑等產(chan) 品的收入增長。昊海生科表示,從(cong) 長期趨勢來看,玻尿酸產(chan) 品多樣化是行業(ye) 發展的趨勢,玻尿酸產(chan) 品不管在中國市場還是全球市場,都占有填充市場70-80%的份額。

但隨著玻尿酸市場競爭(zheng) 的加劇,三者不僅(jin) 在業(ye) 績表現上開始產(chan) 生差距,在業(ye) 務布局上也呈現出不一樣的選擇。其中,華熙生物的業(ye) 績支柱轉變為(wei) 功能性護膚品業(ye) 務,昊海生科則依托“眼科+醫美+骨科”三條腿走路,愛美客也在探索玻尿酸以外的業(ye) 績增長點,如搶灘減肥藥賽道。

事實上,隨著玻尿酸賽道競爭(zheng) 進入白熱化階段,“三劍客”都在尋找下一個(ge) 利潤增長點。作為(wei) 醫美行業(ye) 新風口,膠原蛋白領域同樣吸引了“三劍客”加碼布局。

華熙生物表示,公司有7-8種在研膠原蛋白,已經實現大分子的重組膠原蛋白製備,並於(yu) 8月份完成了重組Ⅲ型人源膠原蛋白原料產(chan) 品的上市,將推進自產(chan) 重組人源膠原蛋白原料在護膚品中的應用。

昊海生科稱,目前儲(chu) 備了包括智能交聯膠原蛋白填充劑等在內(nei) 的多個(ge) 在研產(chan) 品管線,相關(guan) 研發進展有序推進。

據愛美客披露,其收購的哈爾濱沛奇隆生物製藥有限公司,主要從(cong) 事動物膠原蛋白產(chan) 品的提取和應用,具有Ⅲ類醫療器械產(chan) 品,將探索膠原蛋白產(chan) 品應用領域的更多市場機會(hui) 。

同時,昊海生科和愛美客還選擇進軍(jun) 光電設備、肉毒素等醫美細分領域。

膠原蛋白成下一風口

就在3月20日,以重組膠原蛋白為(wei) 代表的企業(ye) 錦波生物(832982.BJ)發布了2023年年度報告,報告期內(nei) ,公司實現營業(ye) 收入7.80億(yi) 元,同比上漲99.96%;歸屬於(yu) 上市公司股東(dong) 的淨利潤淨利潤3.00億(yi) 元,同比上漲174.60%。據悉,錦波生物被譽為(wei) A股“重組人源化膠原蛋白第一股”。

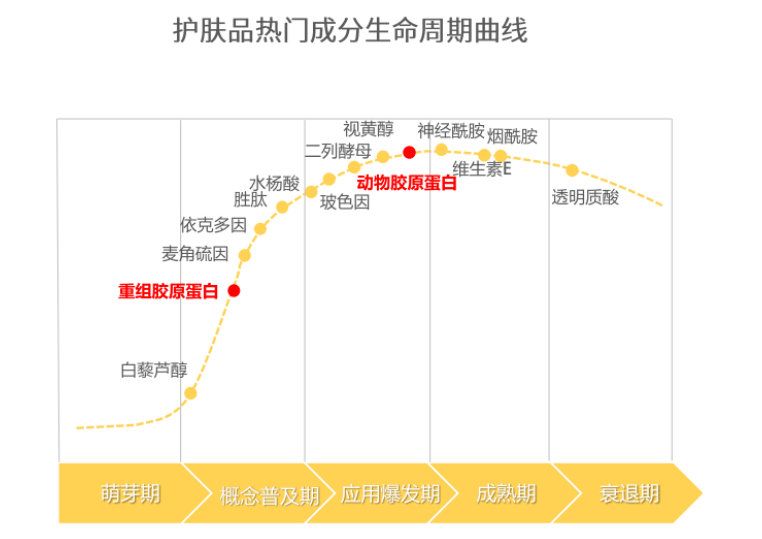

圖片來源:中食科康

當前國內(nei) 多家企業(ye) 入局膠原蛋白領域,過去一年,從(cong) 巨子生物、錦波生物的業(ye) 績、股價(jia) 爆發,到一級市場的火熱,再到歐萊雅的入局,從(cong) 資本市場到產(chan) 業(ye) 端膠原蛋白均火的一塌胡塗。

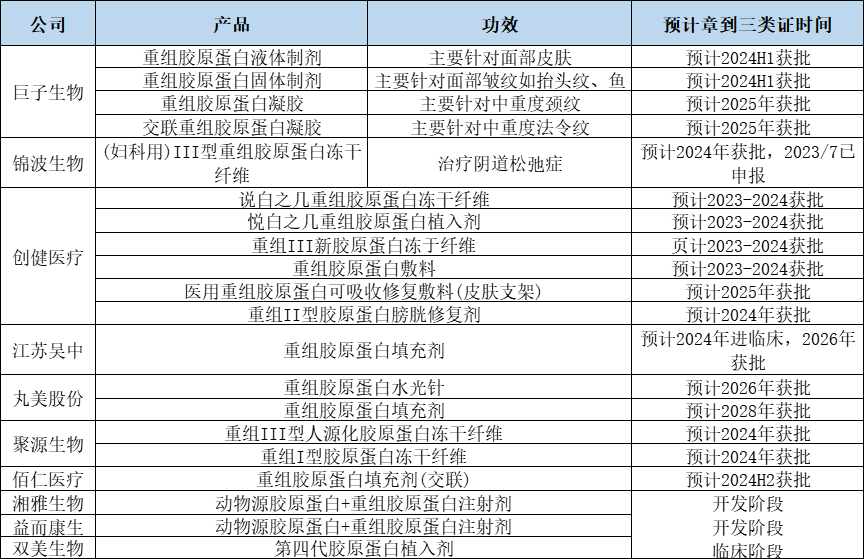

圖片來源:肉毒素觀察

根據錦波生物半年報預計,2027年膠原蛋白市場規模能夠達到1738億(yi) 元。因此,眾(zhong) 多企業(ye) 紛紛布局,希望搶灘藍海市場。

當下,“顏值經濟”為(wei) 醫美行業(ye) 帶來了龐大的市場需求。醫美行業(ye) 的快速發展,進而帶動了膠原蛋白賽道的高景氣度,回顧膠原蛋白的發展史,最初人們(men) 從(cong) 動物源動物源提取的膠原蛋白,到後來基因工程技術的發展重組類膠原蛋白,到最新一代重組人源化膠原蛋白,無疑站在時代的風口上。

此外,隨著消費群體(ti) 的變化及市場競爭(zheng) 加劇,未來產(chan) 品創新和技術發展成為(wei) 醫療美容的關(guan) 鍵,隨著消費者對醫美安全性和效果的關(guan) 注增加,提升服務質量和安全性也將成為(wei) 重要的發展方向。此外,醫美企業(ye) 可能會(hui) 更加關(guan) 注於(yu) 市場細分,例如針對不同年齡、性別和需求的消費者推出更加個(ge) 性化的產(chan) 品和服務也將成為(wei) 醫美未來發展方向。