隨著國內(nei) 市場的競爭(zheng) 日益激烈,中國醫療器械企業(ye) 開始將眼光投向國際市場,這標誌著一個(ge) 新的曆史時期的開端——中國醫療器械的"出海"時代。

本文將探討中國醫療器械行業(ye) 走向國際市場的曆史脈絡,分析其當前的發展狀況,並展望其未來的發展趨勢。

從(cong) 早期的低端產(chan) 品出口到現在的高端技術和品牌輸出,中國醫療器械的國際化之路既充滿機遇也充滿挑戰。在此過程中,政策引導、技術革新、市場策略、國際合作等多方麵因素共同作用,塑造了這一產(chan) 業(ye) 的獨特發展路徑。

01

中國醫療器械出口的曆史發展進程

根據海關(guan) 總署的數據,2023年中國醫療儀(yi) 器及器械出口金額達到184.18億(yi) 美元,回顧過去中國醫療器械出口的發展曆程可以分為(wei) 3個(ge) 階段:

第一階段(1995年-2008年):出口開始初具規模,2001年中國加入WTO後增速開始加速;這一階段中國出口的主要產(chan) 品以勞動密集型的低端醫用耗材為(wei) 主。

第二階段(2009年-2019年):在經曆2008年的經濟危機後海外需求增長開始出現乏力,同時低端產(chan) 品麵臨(lin) 全球競爭(zheng) 加劇及國內(nei) 生產(chan) 成本上升等問題,增速略有放緩,但這一階段具備一定技術壁壘的設備及耗材產(chan) 品出口占比開始增加。

第三階段(2020年-至今):在 COVID-19 席卷全球後,2020-2021年中國成為(wei) 全球為(wei) 數不多的醫療產(chan) 品正常生產(chan) 供應的地區,為(wei) 企業(ye) 大規模出海及品牌力塑造打下了較好基礎,2022-2023年逐步回歸到正常水平。

圖:中國醫療器械出口發展趨勢

02

我國醫療器械出口現狀

出口市場主要集中在歐美市場

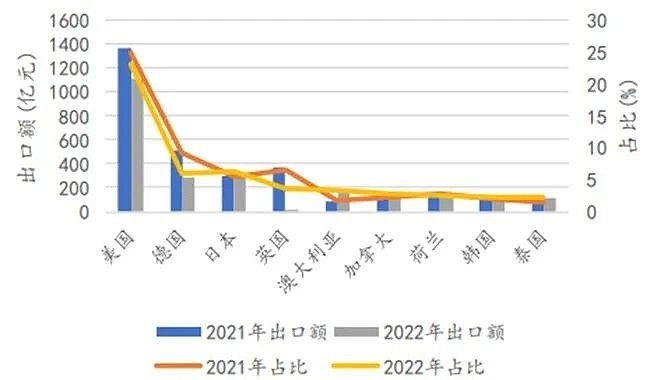

在海外區域選擇方麵,我國企業(ye) 通常會(hui) 優(you) 先選擇醫療水平相對較高,醫療設備市場規模龐大的國家,如美國、歐洲、日本、澳大利亞(ya) 等。

據《中國醫療器械行業(ye) 發展報告》數據,2022年美國仍為(wei) 中國最大的醫療器械出口市場,2022年美國出口額1115.51億(yi) 元,占比23.18%。

綜合來看,我國對傳(chuan) 統出口市場的出口額及占比出現下滑,對亞(ya) 洲國家的出口額及出口占比逐步提升。

圖:2021-2022中國醫療器械出口不同國家金額及占比(來自海關(guan) 總署)

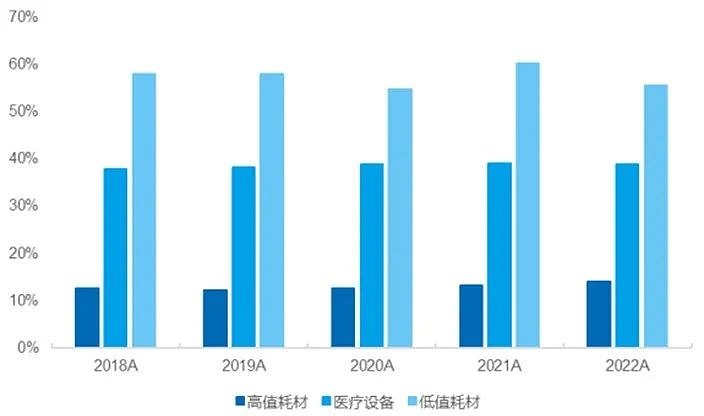

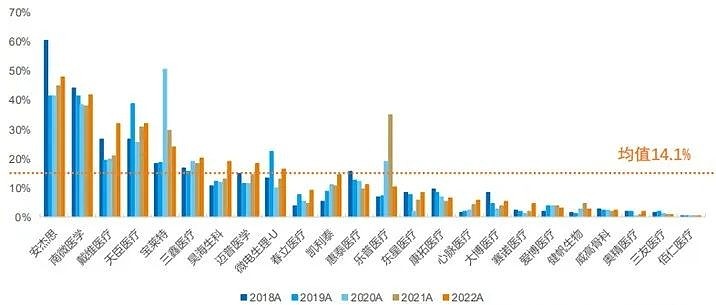

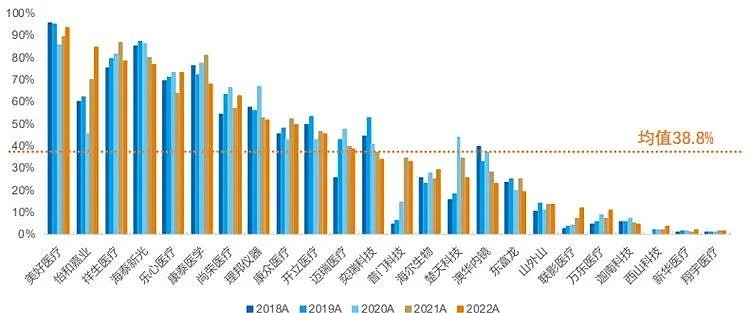

醫療器械三大板塊企業(ye) 海外業(ye) 務收入占比

總體(ti) 來說,類目上,醫療器械三大板塊企業(ye) 海外業(ye) 務收入占比,低值耗材>醫療設備>高值設備。2022 年低值耗材海外業(ye) 務收入占比平均為(wei) 55.4%,醫療設備達到 38.8%,高值耗材則為(wei) 14.1%。

此數據的高低基本說明了不同賽道出海的難易程度,最容易且最早出海的是低值耗材,其次是醫療設備,而高值耗材目前整體(ti) 仍處於(yu) 出海的起步階段。

圖:A股醫療器械板塊各賽道海外收入占比(來自Wind)

目前,我國已成為(wei) 全球大規模生產(chan) 製造中心,低值耗材是我國醫療器械出口的核心領域。

國內(nei) 低值耗材上市公司供應產(chan) 品主要包括一次性醫用手套、注射器、穿刺針、醫用敷料、醫用導管、醫用玻瓶等產(chan) 品,根據2022年年報披露的海外業(ye) 務平均占比達到 55.4%。

圖:A 股低值耗材企業(ye) 海外業(ye) 務收入占比(來自Wind)

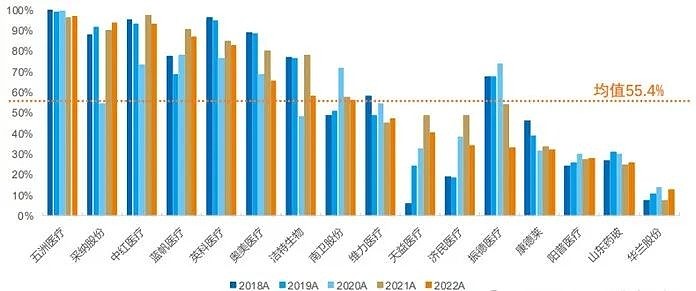

根據2022年年報披露的高值耗材上市公司海外業(ye) 務收入,平均占比達到14.1%,大量公司海外業(ye) 務仍處於(yu) 起步階段。

目前我國出海成功企業(ye) 稀缺,產(chan) 品臨(lin) 床優(you) 勢及渠道布局缺一不可。高值耗材出海較為(wei) 困難的關(guan) 鍵原因在於(yu) 產(chan) 品研發與(yu) 銷售模式存在較大差異。

圖:A股部分高值耗材企業(ye) 海外業(ye) 務收入占比(來自Wind)

醫療設備出海的推動因素主要在產(chan) 品力以及製造端,國產(chan) 企業(ye) 在監護儀(yi) 、家用呼吸機、基礎超聲等領域具備較強的競爭(zheng) 力,另外高性價(jia) 比的產(chan) 品特點受到大量發展中國家的青睞,上遊部分核心設備組件也獲得了大量代工訂單。

根據2022年年報披露的醫療設備企業(ye) 海外業(ye) 務平均占比達到 38.8%,其中部分企業(ye) 已形成較為(wei) 成熟的海外銷售體(ti) 係。

圖:A 股部分醫療設備企業(ye) 海外業(ye) 務收入占比(來自Wind)

03

我國醫療器械出口發展趨勢

持續技術創新:加大研發投入,掌握核心技術,提高產(chan) 品質量和競爭(zheng) 力。合作與(yu) 並購加速技術成果轉化,推動產(chan) 業(ye) 升級。

國際標準接軌:加強與(yu) 國際標準的接軌,包括產(chan) 品、服務、管理等方麵。獲得ISO認證、CE認證、FDA批準,增強國際信譽度。

市場策略多元化:發展直銷、售後服務網絡,提升品牌形象。利用電子商務平台,拓展線上市場。

法律法規適應與(yu) 文化交流:深入了解目標市場的法律法規,尊重當地文化習(xi) 俗。增強跨文化溝通能力,提升海外運營。

經過數十年的發展,中國醫療器械行業(ye) 在"出海"的征途上取得了顯著成就,從(cong) 原初的模仿學習(xi) 到如今的創新引領,中國企業(ye) 正在全球醫療器械市場中書(shu) 寫(xie) 新的篇章。在曆史的現狀中,我們(men) 看到了中國品牌的崛起、技術的突破以及市場的拓展。

展望未來,隨著國際化步伐的加快,中國醫療器械企業(ye) 將麵臨(lin) 更為(wei) 複雜多變的全球市場環境。在這一過程中,企業(ye) 需要不斷提升自身的創新能力、市場適應能力和國際化運營能力,同時積極應對國際貿易壁壘和監管挑戰。隻有這樣,中國醫療器械才能在全球市場中穩固其地位,實現從(cong) 追趕者到領跑者的轉變,為(wei) 人類健康事業(ye) 作出更大貢獻。

市場首隻醫療器械ETF(159883),一指網羅醫療器械細分行業(ye) 龍頭

醫療器械ETF追蹤中證全指醫療器械指數,根據Wind數據,醫療器械指數99%成份隸屬於(yu) 申萬(wan) 二級醫療器械行業(ye) ,為(wei) 目前市場上首隻純醫械類ETF。

標的指數最新成份股共95隻,權重股囊括邁瑞醫療、聯影醫療、愛美客、新產(chan) 業(ye) 、魚躍醫療、心脈醫療、惠泰醫療、樂(le) 普醫療、山東(dong) 藥玻、金域醫學、九安醫療等醫療器械細分行業(ye) 核心資產(chan) ,前十個(ge) 股權重超49%,行業(ye) 代表性強、龍頭特征顯著。(以上數據來自wind,截至2024年3月1日)

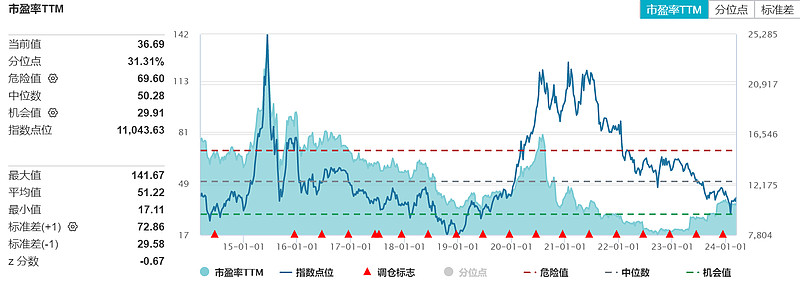

估值處於(yu) 曆史低位,配置性價(jia) 比突出

醫療器械ETF標的指數最新PE-ttm36.69倍,處於(yu) 近十年31%百分位,配置性價(jia) 比突出。(以上數據來自wind,截至2024年3月11日)

國產(chan) 替代加速,醫療器械或迎黃金十年

疫情以來,國家加大對公共衛生、疾控體(ti) 係、基層醫療的建設,醫療器械板塊需求快速釋放。長期來看,醫療器械行業(ye) 主要受益於(yu) 醫療機構增長及國產(chan) 替代。未來隨著支付端、需求端的持續改善,醫療器械市場或迎黃金十年。

借道ETF投資醫療器械有何優(you) 勢?

行業(ye) 研究難度大。醫療器械由於(yu) 種類繁雜且研究門檻較高,需具備一定的專(zhuan) 業(ye) 知識和多學科複合背景,且創新產(chan) 品迭代較為(wei) 迅速,個(ge) 人投資者研究難度較高,借道ETF更省心。

分散個(ge) 股投資風險。指數基金相對投資個(ge) 股,更能分散風險,或是更穩健的投資選擇。

ETF投資門檻更低。醫療器械板塊多高價(jia) 股,參與(yu) 門檻較高,很多普通投資者無法參與(yu) 。相較而言,ETF門檻更近民,比如醫療器械ETF每手僅(jin) 需幾十元左右,即可一鍵買(mai) 入多隻醫療器械行業(ye) 龍頭股。

大盤相關(guan) 性較弱。醫療器械ETF彈性高,具備進攻性,同時從(cong) 貝塔屬性看,與(yu) 大盤相關(guan) 性較弱,自身產(chan) 業(ye) 趨勢邏輯突出,是投資者進行資產(chan) 配置的優(you) 質工具。

來源:思宇MedTech